发布时间:2022-06-30 17:01

作者:admin

今天早上注意到,做空机构(Grizzly Research(以下简称灰熊)发布了一篇新的报告We Believe NIO Plays Valeant-esque Accounting Games to Inflate Revenue and Boost Net Income Margins to Meet Targets,报告称蔚来(Nasdaq:NIO)通过会计手段夸大了收入和净利润率。虽然灰熊在说NIO Plays Accounting Games,然而整份做空报告读下来,我的感觉却是:灰熊自身的accounting可能并不怎么好。

本文就浅谈一下灰熊报告中所犯的会计错误(其他不展开讲,仅仅说说灰熊所谓的Accounting Games)。

我们先来看看灰熊对Accounting Games的结论性描述:

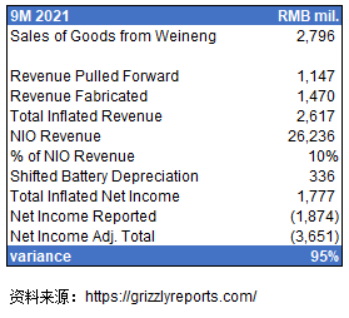

灰熊:蔚来通过销售电池给不并表的参股公司蔚能(BaaS业务电池资产公司),虚增了10%的收入,少报了1倍的净亏损。

分解一下上表中灰熊的估算过程,可以知道灰熊认为的虚增净利润主要由3部分构成:提前确认的收入(A)、虚增的超售电池收入(B)、少计提的折旧(C)。

RMB1,777m(Total Inflated Net Income)

=1,147m(A: Revenue Pulled Forward)

+1,470m(B: Revenue Fabricated)*20%(C: 灰熊假设的电池销售毛利)

+336m(D: Shifted Battery Depreciation)

那么我们针对这三个部分分别来看一看,灰熊的计算正确么?

A.提前确认的收入

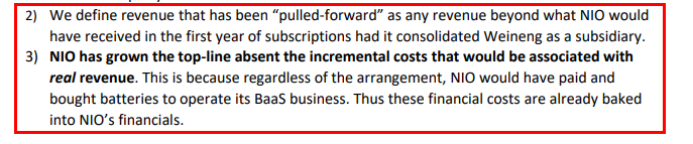

灰熊:理应在订阅期(约7年内)逐步确认的收入,却在蔚来向蔚能销售电池完成后,立即确认了。通过这一安排,灰熊认为蔚来提前7年虚增了收入。

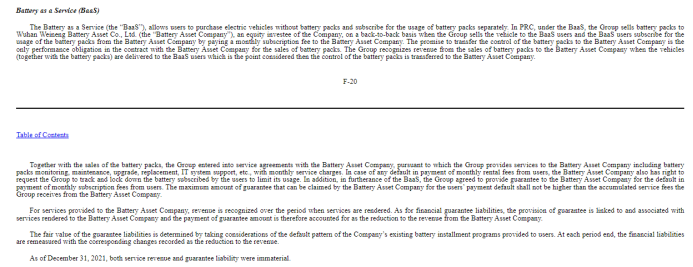

笔者查阅了蔚来2021年年报,下图为审计师PwC披露的蔚来BaaS业务的收入确认标准,供参考。

本文暂且不讨论蔚来参股蔚能的商业考虑,仅讨论不同销售模式下销售电池一次性确认收入vs订阅期间分期确认收入的会计确认标准。

单看灰熊估算逻辑不自洽的地方:灰熊认为本应在服务期间分期确认的收入一次性提前进行了确认,收入及净利润均高估了RMB1,147m。但是,灰熊可能忘记了:销售电池是有电池成本的,在一次性确认电池收入的同时,也一次性确认了成本。就算按灰熊说的,电池收入在订阅模式下需要按照7年来分期确认,那么相应的电池成本也需要按7年来进行分摊确认才对。两种模式下确认方式的不同对净利润的影响不是RMB1,147m,而应该是:潜在提前确认的收入*预计毛利率。

B.虚增的超售电池收入

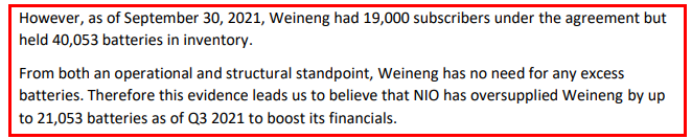

灰熊:截至2021年9月30日,蔚能持有40,053块电池,但只有19,000名用户订阅了BaaS计划,这意味着有21,053块过剩的电池。

在这里,灰熊可能搞错了一个关键数据:BaaS用户订阅数量。

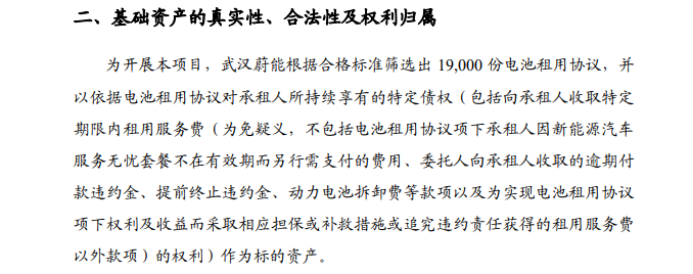

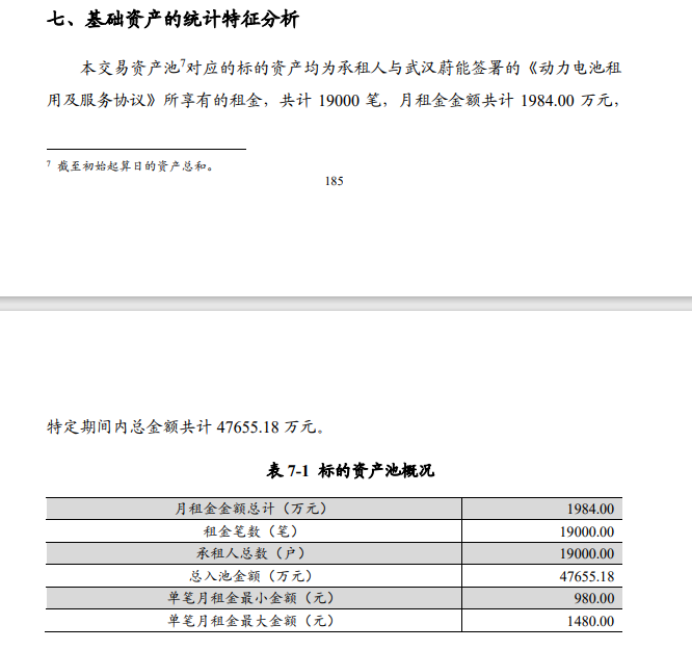

笔者查阅了上海清算所的《武汉蔚能电池资产有限公司2022年度第一期绿色电池资产支持票据发行文件》。对于蔚能截至2021年9月30日持有的电池数量,报告披露确为40,053块;但19,000却并非截至2021年9月30日的全部BaaS订阅用户数,而仅仅是发行ABN对应的标的资产。

其实仅需要做一个简单的估算,也可以大致猜出19,000并非全部BaaS订阅用户。如文件披露,19,000笔电池租用协议的月租金为1,984万元;假设这19,000个合同是2021年1~9月匀速新增的合同(注:可能存在季节性销售淡旺季,实际销售并非匀速,仅为测算作此假设),那么这19,000笔电池租用协议在2021年1~9月产生的收入大致为:1,984*9/2=8,928万元。

而发行文件披露的蔚能2021年1~9月的实际订阅收入为19,168万元,远高于以上估算的19,000笔租赁所能产生的收入;即便这19,000个订阅用户都是2021年以前买车的老用户,9个月的收入大约为17,856万元,也仅仅是接近披露的订阅收入19,168万元。

考虑蔚来2021年的销售占了2018年开始销售以来累计销量的一半左右,你说2021年的新车主没有一个订阅的,合理么?

这也印证了笔者的猜想:实际的BaaS订阅用户数比19,000要多,因此,笔者认为可能并不存在灰熊所说的“大量虚增的电池超售“。至于实际的BaaS订阅用户是少,就需要看蔚来后续的披露了。

C. 少计提的折旧

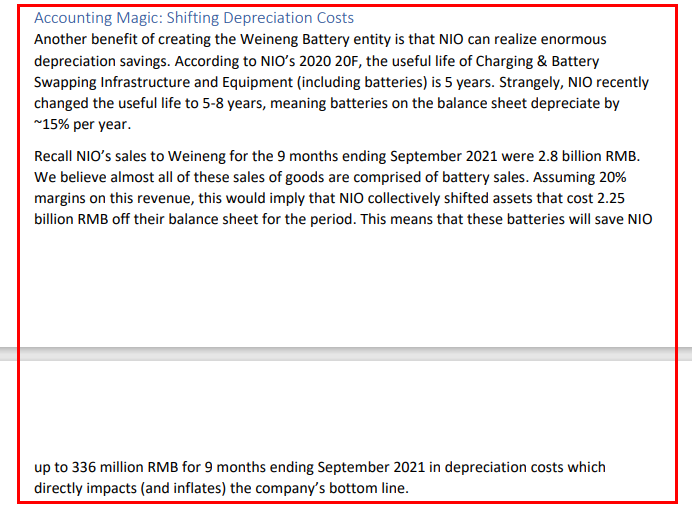

灰熊:销售电池给蔚能,为蔚来2021年1~9月节省折旧费高达3.36亿元人民币,直接虚增了公司的利润。

灰熊可能需要:重新看看自己报告上下文的adjustment,是否符合逻辑。

说实话,这个错误就有点离谱并且外行了。蔚来销售电池给蔚能的时候,一次性确认了电池收入以及电池成本,所以没有按年限摊销电池折旧费。如前文所述,按灰熊说的在电池收入按照7年来分期确认收入的情况下,才会产生电池的折旧费用,但前提是:得先剔除一次性确认的电池成本。而在灰熊的调整中,收入按服务期间确认进行了调整,但不仅未剔除一次性确认的电池成本,还额外加上了折旧费用,这逻辑和accounting水平简直是自己打自己的脸啊,报告是实习生写的么?

综上所述,关于灰熊提出的accounting games的三个点,笔者认为,没有一个是站得住脚的。咱就是说,建议灰熊的分析师再好好学习一下会计和财务尽调。至于其他的,咱们就看蔚来后续的回应和公告吧。

┌

朴谷咨询(PGA)是一家聚焦于互联网、高科技、消费、教育、文娱与医疗等行业,为客户提供投融资尽职调查、融资与并购交易顾问、财税咨询、商业评估、资本市场及人力资源等服务的专业机构。

保持联系

北京市朝阳区东三环中路63号楼富力中心1612室

邮编:100022

电话:010 5903 7060

传真:010 5903 7060

上海市普陀区西康路1143号鸿寿坊东塔2108室

邮编:200060

电话:021 6333 3765

传真:021 6333 8821

湖北省武汉市硚口区恒隆广场办公楼3804室

邮编:430030

电话:027 8771 8808

浙江省杭州市钱江世纪城润奥商务中心T2写字楼1712室

邮编:310012

深圳市南山区深南大道9676号大冲商务中心C座2709室

邮编:518000

海南省海口市秀英区兴国路10号海南人才大厦3层A319-2 室

邮编:570100