发布时间:2020-10-21 09:03

作者:admin

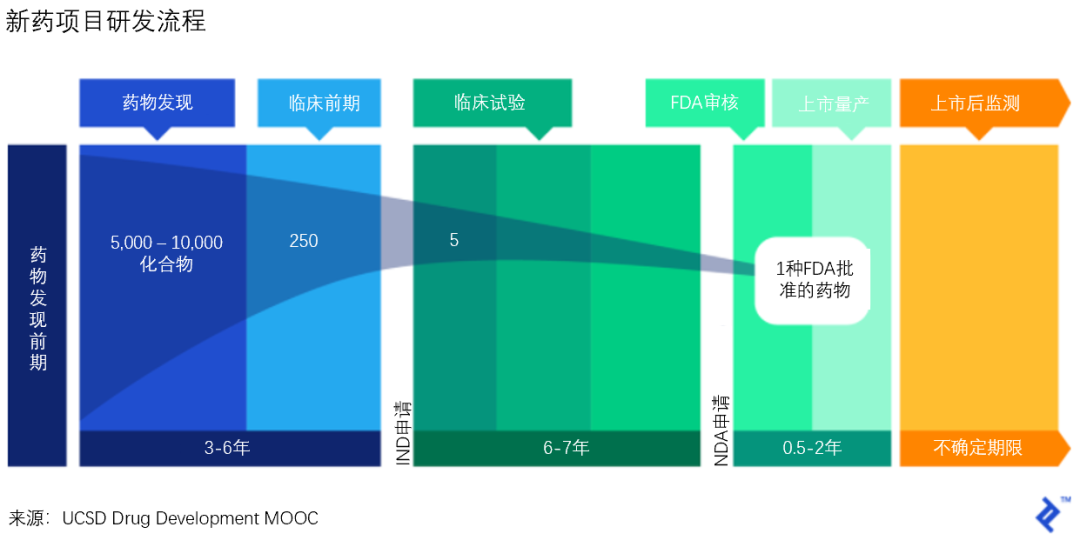

此外,随着香港证券交易所和大陆地区科创板允许未盈利生物制药企业上市,生物制药企业开始陆续走向资本市场。由于新药研发周期长,生物制药企业在早期无法实现盈利,常用的市盈率、市销率等传统相对估值方法不适用生物制药企的估值。另一方面,新药项目在被发现至上市期间需要经历较长的研发周期,通常长达10-15年,因此未来现金流的不确定性以及考虑资金时间价值的较大折扣进一步加大了新药项目估值的难度。

据此,对于生物制药行业公司及项目的估值,需要采用一些特殊的估值方法或参数调整,以更好的反映其价值及风险因素对估值的影响。我们将在下文中,结合我们的实际经验,针对收益法-折现现金流模型以及市值/累计研发费用(P/R&D)市场倍数的几个要点做简要分析。

NPV方法(Net Present Value)和rNPV方法(risk-adjusted Net Present Value)均采用折现现金流模型,考虑净现金流、折现率以及新药项目研发的周期和专利保护时间等。NPV方法通过传统的模式采用更高的折现率考虑现金流的时间价值、商业风险及研发风险;而rNPV方法通过对现金流考虑不同阶段的成功概率体现研发及新药获批中的风险,采用相对较低的折现率考虑现金流的时间价值及商业风险。尽管方法不同,但如果NPV方法计算中采用的折现率可以准确反映rNPV方法计算中的研发成功率情况,两种方法会有近似的估值结果。

然而,NPV方法采用的折现率仅能反映新药研发阶段的整体风险,并不能反映随着新药研发进展而逐渐降低的风险。rNPV方法包含的新药研发和新药获批阶段的成功概率能够更准确地反映风险的变化,因此对于生物制药企业来说,更为常用的估值方法为rNPV方法。

rNPV方法,是以折现现金流量法为基本原理,在对药物的研发时间、研发投入、现金流和专利保护时间的预测基础上,考虑药物在不同阶段成功的概率,对药物产生的现金流进行概率的调整,再将调整后的现金流进行折现得到药物的净现值,再加上药物的永续价值(终值价值)即为该药物的估值。将企业在研的各种药物管线的估值加和后扣除净负债,即获得该企业的估值。

POS(Possibility of Success)为新药上市前各研发阶段和新药申请阶段成功率;CFn为该产品在时间n年时产生的自由现金流,n为预测期年限;R为折现率,R=WACC(公司的资本成本率);g为永续增长率。

如上述公式所示,一种药物的价值共分为两个大的组成部分:

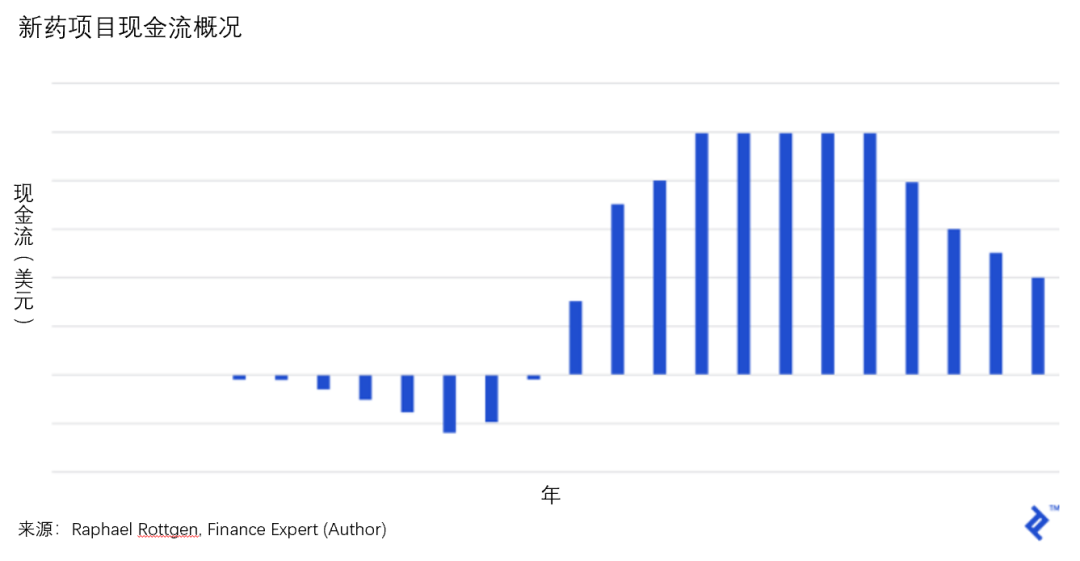

第一部分为预测期,包括“研发投入期”和“上市销售期”。研发投入期包括研发周期以及新药申请周期,由于此阶段会发生大量的研发支出且并未产生收入,现金流通常为负,且产品有失败或者未获批的风险,需要关注各阶段的成功率;药品上市销售期需要结合对流行病学数据、销售曲线、各项费用支出等做详细预测。

第二部分为药品的永续增长阶段:该部分需要假设未来新药产生现金流的永续稳定增长率,通过永续增长率计算终值价值(Terminal Value)。

根据经验数据,新药同类产品上市后一般能维持10年左右的专利保护和独家销售。根据2000年Bauer和Fischer开发的经济学模型显示,首创性新药(First inclass)的市场吸收通常比较缓慢,到达销售峰值的时间大约需要8年,派生药(me-too)达到销售峰值的时间要短得多,有的只需3-4年。

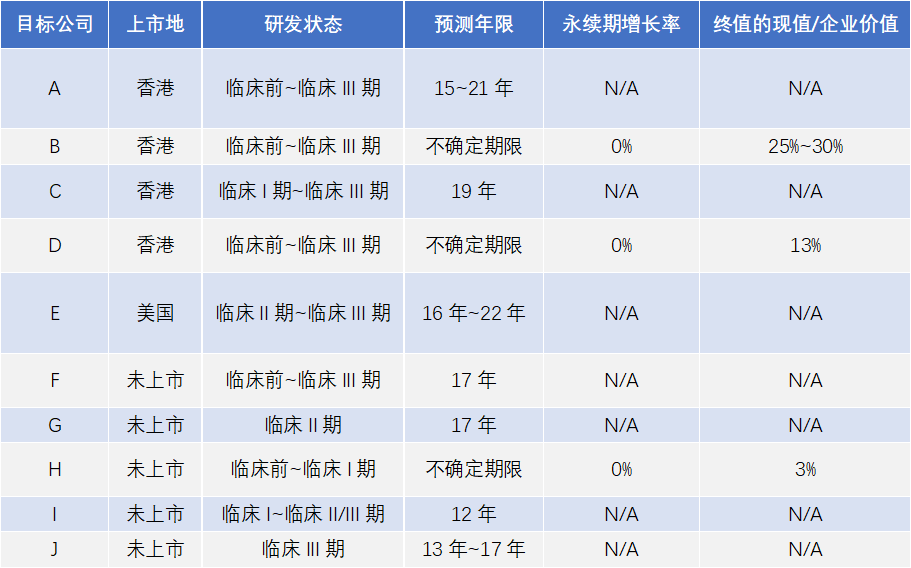

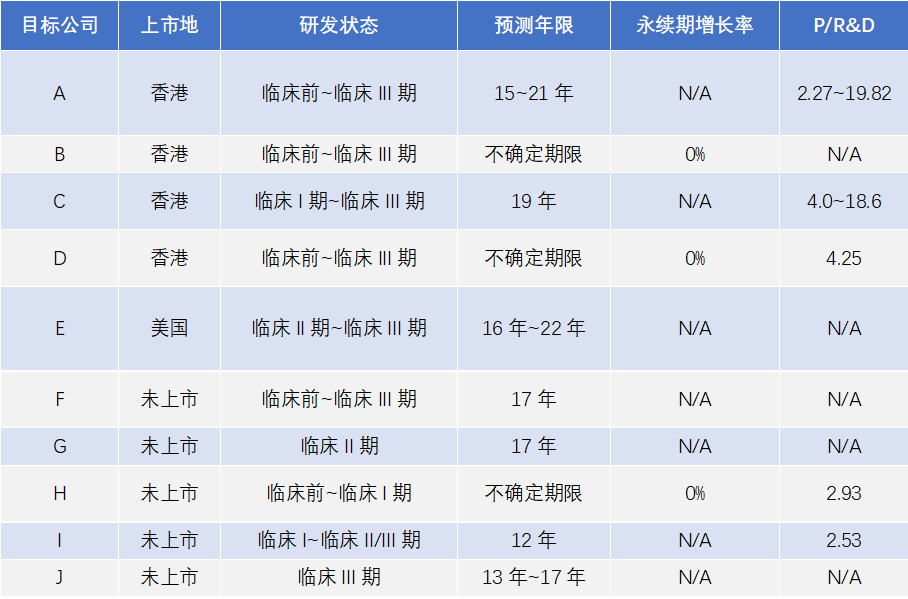

现金流的预测年期则应根据产品及项目的特性以及未来项目退出方式等实际情况,选择与之匹配的年期。既往我们参与的众多项目中,部分项目采用有限年期,预测期分布在12-22年中;部分项目采用不确定期限。

通常情况下,新药销售达到峰值后伴随着同类型药物的上市,收入规模将有所下降,随着新药的专利保护期结束以及仿制药上市,收入规模将进一步大幅下降,由于新药在专利到期后的现金流对其价值影响较小,因此采用新药专利到期日作为预测期限。部分项目基于对市场同类型药物的调研情况,预计专利到期对新药的销售规模及现金流影响较小,因此采用不确定期限预测。下表为我们部分代表性项目汇总:

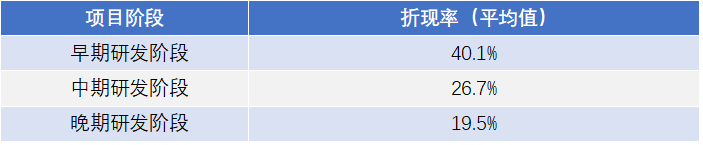

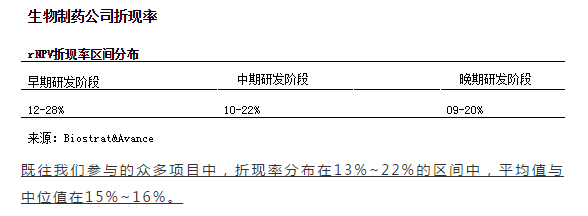

根据2016年Clinical Development Success Rates 2006-2015统计,调查发现,对于NPV方法,早期研发阶段的新药项目平均采用40.1%折现率,中期研发阶段的新药项目平均采用26.7%折现率,晚期研发阶段的新药项目平均采用19.5%折现率。

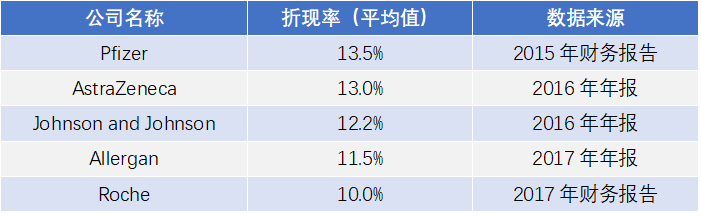

而与之形成对比的是,rNPV方法下,由于已经考虑到了POS对于现金流的影响,因而无需在折现率中反映POS的影响。其折现率明显的低于NPV方法下的折现率。以下为5个大型制药公司在对新药研发项目估值时采用rNPV方法使用的折现率。

|

|

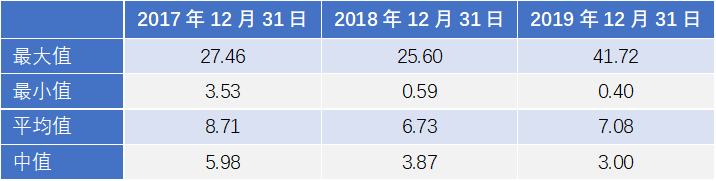

在我们对于生物制药行业公司的估值分析中,由于生物制药公司往往处于投入阶段,没有稳定的收入和利润,常规的市场倍数例如市盈率P/E及市销率P/S等都无法适用。生物制药公司的价值,主要来自于其研发的进度、产品特性及未来市场的估计,而同类项目在不同阶段的研发成本,往往会有相对固定的区间。这使得研发费用与研发成熟程度乃至其估值建立了直接的内在联系。我们在全球范围内选取了多家未有药物上市且新药项目均处于研发阶段(临床前期至临床III期研发阶段)的上市公司,近三年P/R&D汇总如下(其中,P为医药公司于基准日的市值,R&D为上市公司披露的截止至基准日历史累计研发费用):

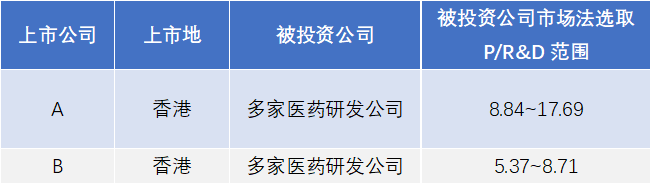

Viva Biotech Holdings(维亚生物科技控股集团,简称“维亚”)在香港上市过程中采用了P/R&D倍数对其部分股权投资项目进行估值,香港证券交易所要求对相关的方法进行详细的披露,同时要求披露笔者的个人简历,因此笔者对这个案例印象深刻,将相关公开信息分享给各位读者参考。

Viva Biotech Holdings经营一个领先的基于结构的新药发现技术平台,具有多项全球领先的技术以及具拓展性的业务模式,为全球生物科技及制药客户的临床前阶段的创新药物研发提供世界领先的基于结构的药物发现服务。

公司已开发一种具拓展性的业务模式,将传统的服务换现金(CFS)模式(据此向非投资对象的客户收取现金服务费)与独有的服务换股权(EFS)模式相结合。按EFS模式,集团向若干特选的客户及所投资的具备发展前景的生物科技公司提供药物发现或孵化服务以换取该等客户的股权或经济利益。透过持有该等特选客户或投资对象的股权/经济利益,集团可在维持来自CFS客户的稳定现金流入的同时,有效促进该等具备发展前景的生物科技初创公司的发展,并获享其知识产权价值的上升潜力。

根据公司招股书披露,公司基于公允价值计入损益的金融资产主要包括对于新药孵化投资企业的股权投资。对于未有近期投资的新药孵化投资企业,公司采用市场倍数法(尤其是P/R&D)进行估值分析。采用该方法及倍数时考虑以下因素:

孵化投资企业除研发活动外并无收入及盈利;

研发开支与孵化投资企业的发展阶段密切相关,也是生物科技/制药行业的关键增值驱动因素;

Viva Biotech Holdings作为药物发现服务供应商,可获得有关孵化投资企业研发活动的相关资料;

尽管可比上市公司的数目可能有限,但相较取得孵化投资企业的财务预测及详细营运计划而言,上市公司的市场资料较容易在美国市场1收集。

保持联系

北京市朝阳区东三环中路63号楼富力中心1612室

邮编:100022

电话:010 5903 7060

传真:010 5903 7060

上海市普陀区西康路1143号鸿寿坊东塔2108室

邮编:200060

电话:021 6333 3765

传真:021 6333 8821

湖北省武汉市硚口区恒隆广场办公楼3804室

邮编:430030

电话:027 8771 8808

浙江省杭州市钱江世纪城润奥商务中心T2写字楼1712室

邮编:310012

深圳市南山区深南大道9676号大冲商务中心C座2709室

邮编:518000

海南省海口市秀英区兴国路10号海南人才大厦3层A319-2 室

邮编:570100