发布时间:2020-08-06 20:56

作者:admin

在缺乏明确投资主题的市场环境中,To C消费品成为了一级市场投资人近一年来关注的重点方向。而随着近来新兴的内容渠道兴起,从微博、小红书等社交媒体种草,到疫情期间集中爆发的直播电商,面对年龄和习惯全面变化的消费人群,这些新兴品牌也出现了亮眼的增长。

近半年以来,我们阅读了大量直播与品牌相关的行业报告,也接触了一些头部品牌和垂直平台的交易,总结了一些关于直播的思考,同时也提出一些问题,与大家共同探讨。

1,直播多大程度上会改变新品牌建立和渠道扩张的过程?长期的有效性如何?

2,获得了直播红利的新品牌,如何才能成长为真正有量级的大众消费品牌?

3,现在的“直播品牌”是在复制“淘品牌”的历史吗?

Part1:直播带来的消费趋势变化

1,流量池变化:

2016年起,直播开始被在游戏和秀场模式当中充分应用,直至2018年,淘宝直播上线,开始成为电商工具。2020年初疫情开始,短视频和直播用户规模爆发增长,线上的内容消费变强。2020年3月,短视频用户规模7.73亿,占网民总体85.6%,一季度直播用户规模达5.6亿,占网民总体62%;头部平台在完成流量累积之后加速了商业化进程。

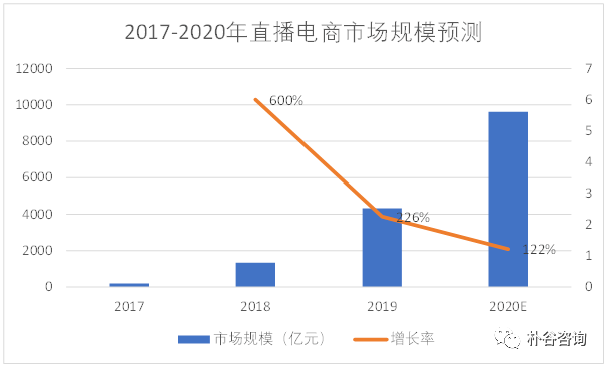

2018年至2019年,直播电商的市场规模从1330亿增长到4228亿,增长超过225%,2020年更是预期达到万亿规模。而直播电商的渗透率也从2019年的4.1%逐步提升,2020年预计达到7%-9%。

图1:数据来源:艾媒咨询

直播电商相比于传统电商的显著特点体现为:客单价低,转化效率高。顶级网红电商转化率20%,社交电商转化率6-7%,传统电商转化率0.37%。(数据来源:艾媒咨询)

同时,直播电商中的顶级网红不仅在选品上几乎覆盖了全品类,在卖货效率方面优势也很明显。快手在616购物节公布的数据,单场最高销售额达到12.5亿,单日最高GMV的纪录仍在不断被打破。

2,参与主体变化:

随着直播成为了商品交易的重要方式之一,参与的主体也变得更加丰富,仅仅从主播来看,就变得更多元,在向专业化发展。不止是主播网红、明星、企业家、主持人等等不同身份,不同职业的人都参与了进来。截止2020年2月,有100种以上的线下职业从业者变成了直播电商主播(主播,市场摊主,县长,法官)。更多流量和专业组合(明星+主播,主持人+主播,企业家+主播……)也在试探直播电商卖货能力的边界。

不止是淘宝,更多的平台也在积极参与直播电商。2020年上半年抖音主播增加285万,快手直播场次1283万,对于传统意义上的内容平台而言,2020算是正式规模化踏入电商领域的元年。而平台、明星加品牌三倍流量种草直播,是极大程度上在影响着用户消费决策的。

线上渗透率在商品贸易中增长到25%,随之而来的是传统电商的流量成本水涨船高。而品牌对新渠道的渴望永恒不变,尤其是新品牌和初创品牌,规划投放规模和最大化资金使用效率是永远关注的课题。在新趋势来临时,品牌愿意主动求变,提升线上业务比例,借势直播。同时也受限于疫情,新品云发布、企业大佬直播、新锐品牌、KOL矩阵都有取代传统投放成为常态化操作之势。

直播电商的红利来源于互联网的从中心化到去中心化的过程中,将“人找货”的链接方式变成了“货找人”,这种推荐商品的逻辑和低价团购的本质会怎样长期发挥价值,也是参与其中的人在思考的问题。

3,发展趋势:

平台持续投入和流量倾斜,直播逐渐成为基础设施

2019年网购渗透率约为 76.2%,网购用户 7.1 亿人,城镇网民 6.5 亿人,农村网民 2.55亿。新增用户来自下沉市场。老用户全生命周期价值增长来源于复购增加、更广生态的附加值提升,用户使用时长的占据。短视频与直播平台用户粘性高,交互性强,信息传达效率高,高转化率推动电商平台GMV 增长,也成为各家电商平台大力投入和资源倾斜的重点。

不仅在淘宝之后抖音和快手纷纷入局,拼多多、京东等平台也加入直播,但这类平台上主要还是靠商家引导,没有单独的流量入口。微信则是通过小程序进入直播领域,2020年2月起开始小程序公测,直播间可以通过社交链条的粉丝发券等拉新方式,实现引流裂变。

小红书、点评等垂直平台也在积极推出直播频道和内容,在自有的流量体系内,做更多增长与交易端的尝试,直播已成为电商的标配基础设施。

商家、品牌持续投入资源,直播运营常态化

不同平台线上营销费用率差异影响品牌铺货策略,品牌将持续在传统渠道投放,社交短视频平台KOL矩阵,与直播主播带货等多种方式之间尝试,获得最优的效率和最大的回报。

近两年来借助流量红利迅速获得增长的最典型案例是美妆品牌完美日记和花西子,前者在短视频平台的快速增长过程中,充分抓住了中长尾的流量红利,后者则与直播主播李佳琦深度绑定,第一次参加双11就获得了过亿销售额,并多次出现在直播中完成留客和向私域流量转化的过程。

但在主播当中,能够拥有像薇娅和李佳琦这样带货能力的少之又少,即使他们自己所在的MCN机构,在过去一两年中也再难复制同样级别的主播。品牌主们,尤其是大牌也都意识到,网红主播可能是他们推出新品或清理存货时一个有效的选择,长期却有可能对自己的固有渠道造成伤害。因此,像当年出现于电商平台的代运营需求,他们也更倾向将越来越多自有产品的常态化直播用自有渠道来做。而用直播的场景代替之前的产品详情页,并配合会员卡和优惠券等等手段,也更容易帮他们维护自有的粉丝。

持续激发用户增量消费需求

网购渗透率逐步提升,大型电商平台用户规模错位提升。而直播带来的电商消费增量,主要来源于高频刚需的基本生活用品,和消费升级的可选消费品。在疫情期间,根据统计部5月发布的数据,实物商品网上零售额同比增长11.5%,增速继续加快2.9%,占社零总额的比重为24.3%,同比提高5.4%。

新兴品牌们建立得比直播电商更早,在社交短视频平台仍有红利的时候、甚至更早的微信公众号、小程序时代就有布局,社交平台的多次触达完成种草,占领用户心智,在电商平台下单成交,才完成交易闭环。直播电商将种草短视频当中的场景搬进了直播间,建立用户对种草商品直观的认知,同时用限时低价的策略促进成交,有效提高了成交转化率,提高了交易效率,而随着直播电商的进一步发展,越来越多的主播也开始倾向往供应链整合的方向走,在未来自己也成为对于品牌而言的“强渠道”。就像薇娅所说,她的直播间就是建立在晚8点的一家百货公司,用户可以在这里找到所有衣食住行相关的产品,并获得足够优惠的价格。

Part2:不同类主播与品牌利用直播工具实现快速增长的路径

直播电商“货找人”的逻辑中,“主播”必须要非常勤奋,才能在公域流量中尽量获得相对较低的流失率,而搞定“货”既要有大数据支撑的强大的选货逻辑,还要有可靠的供应链支持。

因此,在主播中也渐渐进化出不同的流派和代表:

第一类,是以薇娅为代表,自己整合供应链的公司。利用自己积累的头部优势获得在品牌端的议价能力,同时花费数年时间搭建自己的供应链平台,让更多的KOL可以直接来做直播;

第二类是以李佳琦为代表,他们在某些方面有自己的专业特长,在特定的垂直领域有影响力,有非常忠诚的粉丝群体,再由此拓展至相关领域;

第三类是以明星和流量为代表的群体,罗永浩、陈赫、刘涛都属于此类,将自己影响力变现;

第四类以辛巴为代表,自己建立和整合供应链,从产品端就开始高度关注,甚至直播生产现场。

第五类则是像董明珠和梁建章这类的明星企业家,在疫情中积极拓展销售方法和渠道,并将其常态化。

微播易:直播电商生态进化论

从积极参与直播电商的品牌来看,我们看到美妆、食品、家居用品和服饰是直播电商消化的最主要的几类,曾多次出现在直播间的品牌有:欧莱雅、雅诗兰黛、资生堂、珀莱雅、完美日记、百雀羚、始祖鸟、波司登等等;而李佳琦和薇娅这类的头部网红也多次做过“美妆节”"零食节"和“服饰节”这类的专题活动,并创下GMV单日高峰。

不少新兴品牌借势直播电商获得了一波高速的增长,获得了宣传效果和平台关注。食品品类的自嗨锅、元气森林、三顿半,美妆品类的完美日记、花西子,小家电中的摩飞等,有些是完全无需自建工厂,有些是利用成熟的供应链,靠大量和高频度的品牌营销投放,获得迅速扩张。而借助直播,他们将高颜值,需求高频,低单价的产品销量推高,快速触达消费者,再通过消费者的快速反馈,完成新的产品设计和销售。

当前对直播电商最重要的质疑仍在于,直播电商是否能在“推荐电商+低价团购”的定位上进化,除了冲量、上新、甩尾货之外,成为销售的主战场。当前直播主要的价格区间集中于80-120元的客单价,逐步向120-150元突破,而30%-40%的退货率,刷单、刷播放量、买粉、买赞等灰产和黑产的存在也使品牌方增加了决策成本,不敢轻易对价值作出积极预判。

对新品牌而言,直播和短视频会成为互补的营销手段,短视频负责长期种草,场景化展示,直播通过短期促销快速销售转化让产品更快触达消费者。

未来,在技术条件全方位进化之后,直播成为各个垂直行业标配之后,在垂直品类当中的头部主播可能会占据更大的市场份额,实现更多的价值。

在没有互联网的时代,品牌的建立需要靠大量的线下渠道与传统媒体的推广,品牌形成时间较长,往往需要十年甚至更长的时间;电商出现后,线上流量的聚集效应使得品牌产生的速度加快,典型的“淘品牌”往往在两三年内便可成型;而直播更直接的信息沟通与用户触达能力,使得“爆品”和“品牌”的形成过程被再次加速,这也是直播带来的显而易见的变化。

但往回看,大部分淘品牌最终并没有形成真正意义上的品牌,在一波又一波的流量变迁中逐渐消亡。终其原因,大多还是未能占据消费者足够多的心智与消费场景。我们认为,直播品牌也将面临着同样的问题,行业内的头部公司也都开始纷纷布局供应链、线下传统渠道等,争取完成从“直播品牌”到“消费品牌”的蜕变。

数据参考:

《变局时代,把握新消费的风口-快手人群价值报告》CBNDATA*快手*磁力引擎

《直播电商-异常流量池与商品池的重新适配》华创证券

《抢夺消费品牌:中国VC最后一个热战场》36kr

《直播电商生态进化论》微博易

《2019-2020中国在线直播行业研究报告》艾媒咨询

《直播电商购物消费者满意度在线调查报告》中国消费者协会

《直播数据靠刷单?看看他们是怎么糊弄我们的》每日经济新闻 x 腾讯新闻

《零售行业6月投资策略-可选消费增速明显改善,直播带货助力新动能增强》山西证券

┌

朴谷咨询(PGA)是一家聚焦于互联网、高科技、消费、教育、文娱与医疗行业,提供投融资及并购交易顾问、尽职调查、财务与税务咨询服务的专业机构。

朴谷已累计服务超过400个投融资与并购交易案例。我们的专业人员拥有丰富的行业经验,为投资机构与企业客户提供最具深度与增值的专业化服务。

┘

保持联系

北京市朝阳区东三环中路63号楼富力中心1612室

邮编:100022

电话:010 5903 7060

传真:010 5903 7060

上海市普陀区西康路1143号鸿寿坊东塔2108室

邮编:200060

电话:021 6333 3765

传真:021 6333 8821

湖北省武汉市硚口区恒隆广场办公楼3804室

邮编:430030

电话:027 8771 8808

浙江省杭州市钱江世纪城润奥商务中心T2写字楼1712室

邮编:310012

深圳市南山区深南大道9676号大冲商务中心C座2709室

邮编:518000

海南省海口市秀英区兴国路10号海南人才大厦3层A319-2 室

邮编:570100