发布时间:2023-07-19 15:54

作者:admin

引言

2023 年 4 月 14 日,香港联交所刊发咨询文件,就优化环境、社会及管治(ESG)框架(主要载于附录二十七《ESG 报告指引》)下的气候信息披露征询市场意见。香港绿色和可持续金融跨机构督导小组表示计划在 2025 年或之前强制实施须符合 TCFD 的披露规定,联交所这次咨询的建议正是迈向有关目标的一个重要里程碑。

本文将就咨询文件的要点内容及 ESG 披露要求指向的 ISSB 准则进行解读,分析港交所对 ESG 的监管趋势以及企业的应对建议。

一、港交所咨询文件中有哪些要点信息?

该咨询文件旨在加强气候相关披露以及确保港交所的 ESG 框架与国际发展(即 TCFD 建议及 ISSB 气候准则)保持一致,从而满足投资的信息需要以及维持香港作为国际金融中心的竞争力。

图 1:港交所发布关于气候相关信息披露的咨询文件

咨询文件主要参考了 ISSB 的两份准则草案(已于 2023 年 6 月 26 日发布正式版)以及 TCFD 建议的四大支柱,对上市公司的气候风险及机遇的工作情况提出了更加具体和细化的披露要求。新要求的理念是披露发行人在多大程度上把气候相关事宜整合到企业架构、业务营运、商业模式、风险管理及财务规划当中。

综合来看,文件对于现有《附录二十七》的修订应对气候主要体现以下几个方面:

1. 将《ESG 报告指引》更名为《ESG 报告守则》,提升目前的“不遵守就解释”,突出重要性及强制性;

2. 在现有《附录二十七》的基础上建议新增「D 部分:气候相关披露」(现行只有 ABC 三部分);

3. 气候信息披露要求按照管治、策略、风险管理、指标及目标四大支柱分类,下表载明了主要建议内容:

图 2:气候信息披露建议主要内容

二、气候相关披露的时间表及下一步安排

目前,公众咨询期已于 7 月 14 日结束,后续将根据咨询期间收集的意见回应和完善《ESG 报告守则》的修订,新的《ESG 报告守则》预计于 2024 年 1 月 1 日生效,并适用于在生效日期或之后开始的财政年度的 ESG 报告。

(一) 气候相关披露的过渡安排

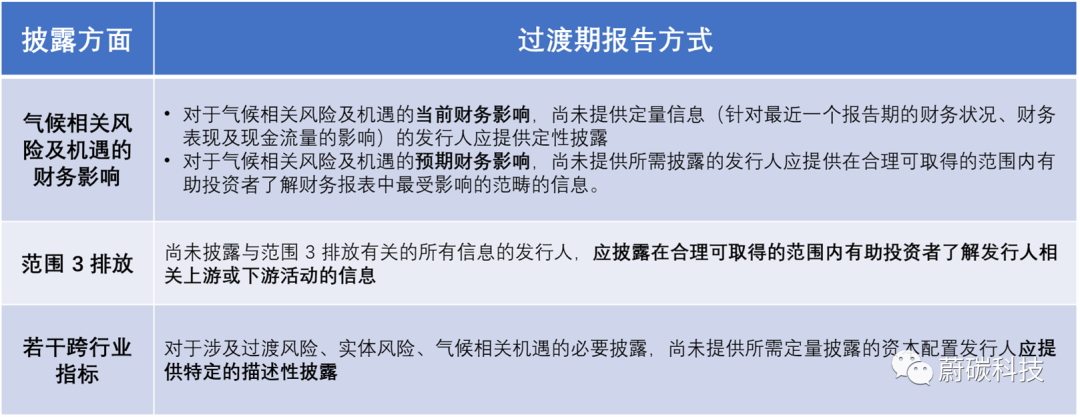

考虑到可能面临的特定挑战,发行人需要更多时间及工作才能够遵守某些披露规定,联交所也制定了过渡期规定,适用于生效日期(2024 年 1 月 1 日)后首两个汇报年度(即过渡期)。过渡期规定适用于以下披露方面:

图 3:过渡期披露方式

(二) 逐步对齐 ISSB 国际标准

2023 年 6 月 26 日,国际可持续性标准委员会( ISSB )发布了两份正式文件《国际财务报告可持续披露准则第 1 号( IFRS S1 )——可持续性相关财务信息披露一般要求》及《国际财务报告可持续披露准则第 2 号( IFRS S2 )——气候相关披露》,两份准则将于 2024 年 1 月 1 日开始生效。

图 4:ISSB 发布的两份准则

ISSB 准则沿用了 TCFD 建议的四大支柱,同时 IFRS S2 几乎沿用了 TCFD 建议的全部规定内容。作为全球标准统一的倡议者,ISSB 也将从 2024 年开始接管 TCFD 针对全球气候相关信息披露进展情况的监控职责。因此,就已经基于 TCFD 建议出台了《气候信息披露指引》的香港市场来说,上市企业对齐 IFRS S2 的投入和影响较小。

此外,尽管港交所明确将参考 ISSB 准则,但考虑到企业痛点,港交所不要求一步到位,相较于 ISSB 的相关规定更柔和。例如针对温室气体范围 3 的数据, ISSB 仅豁免报告首年披露,而港交所提供两年的过渡期,为香港上市发行人提供额外一年的时间来满足气候信息披露要求。

三、上市公司应对气候信息披露要求的相关建议

整体来说,关于港交所 ESG 框架下的气候相关披露要求在正式生效前,仍需要针对公众反馈建议和意见进行回应和评估,最终要求的部分细节可能会有变动,但未来 ESG 和企业管治事宜预计仍将是香港联交所关注的重点,其接轨国际并逐步提升 ESG 要求的趋势不会改变。

因此,我们建议港股上市公司及 IPO 发行人应提前做好气候相关管理准备,增强公司对气候变化相关信息披露的能力,避免因监管升级造成的合规风险。

(一)评估气候信息披露对公司的影响

港股上市公司一般已按照现有的《ESG 报告指引》在气候信息披露方面有所响应,采取了相关应对措施。因此,公司应首先识别目前采用的 ESG 报告尤其是气候风险信息披露的方法与建议规定的差异,梳理应对气候风险及机遇的体系存在的关键问题和挑战,评估改进所需的流程和资源投入。

(二)提高公司应对气候变化的系统能力

董事会是公司 ESG 管理的第一责任人,应强化董事会对气候变化的治理与监督,协调董事会及 ESG 管理负责部门了解建议规定的具体内容和影响。其次,不断完善公司的 ESG 管理体系,新规定明确包括范围 3 在内的诸多量化维度,企业应尽早搭建相关的 ESG 数据体系和统计规范流程,确保数据的准确性和连续性。此外,随着港交所对于 ESG 建设和应对气候变化重视程度的加强,企业需要将气候变化融入日常运营和管理中,更加关注各业务部门职责和协调,保证气候风险管理的上下贯通。

(三) 提前做好 ESG 合规披露准备

根据现行规定,首次 IPO 应于招股章程中披露重大 ESG 风险及信息,并设有相关机制以便于上市后符合港交所的 ESG 规定。因此,建议 IPO 申请也务必注意新的气候相关披露规定,并着手进行必要的准备工作。为使上市公司或 IPO 发行人根据新规定更好地披露相关信息,需要投入时间和管理工作重点,并有必要获取外部协助和咨询。就香港交易所建议涉及的复杂领域(如情景分析、财务影响分析、温室气体排放等),可向蔚碳朴谷寻求专业意见。

保持联系

北京市朝阳区东三环中路63号楼富力中心1612室

邮编:100022

电话:010 5903 7060

传真:010 5903 7060

上海市普陀区西康路1143号鸿寿坊东塔2108室

邮编:200060

电话:021 6333 3765

传真:021 6333 8821

湖北省武汉市硚口区恒隆广场办公楼3804室

邮编:430030

电话:027 8771 8808

浙江省杭州市钱江世纪城润奥商务中心T2写字楼1712室

邮编:310012

深圳市南山区深南大道9676号大冲商务中心C座2709室

邮编:518000

海南省海口市秀英区兴国路10号海南人才大厦3层A319-2 室

邮编:570100