朴谷研究 | 小朴说税:电商刷单—吹牛也要上税!

发布时间:2020-12-24 12:13

这两天小朴被一个新闻刷屏了:

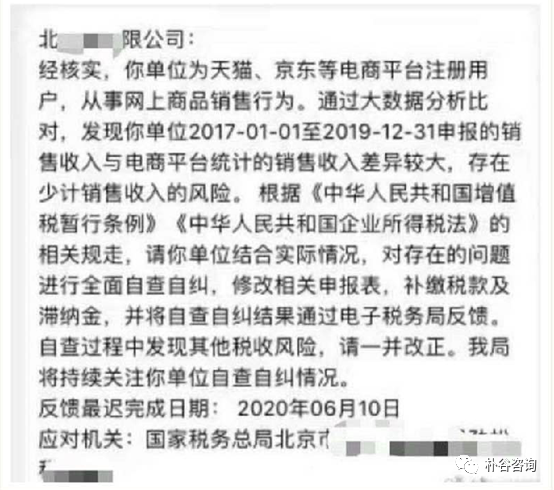

据传,最近北京的一些电商企业被税务局下发了自查通知,要求针对三年内的收入进行自查。尤其是要解释出企业自行申报和电商平台的数据差异,支付宝流水也成为核查的一项重点。

根据我们的经验,基本上电商企业在平台的销售数据和企业进行税务申报的数据都会有很大差异。具体原因有以下几点:

一、刷单,这个不用多解释,是大部分电商企业为了吸引平台流量必做的工作;

二、两套账申报收入,一些收款通过企业支付宝直接转给个人账户或者转入未向税务局申报的企业银行账户;

三、收入确认的时间性差异。

以上三个原因当中,只有第三个是合规的,第二个原因肯定是偷税漏税无疑了,而很多争议在第一个原因,也就是刷单是否需要交税。

在这一点上,小朴的意见非常明确:刷单在税务角度上很难被定义,因此不太可能被税务局认定为免税。鉴于几乎所有的公司和平台都表达了自己对刷单的零容忍态度,因此在实际刷单的时候,平台都是按照正常定单一样去要求企业完成收款和发货。去后台调取数据大都能看到明确的收款信息和支付信息以及快递信息。除非这一单在后续被正式的从平台退单,否则这一单销售就是做实的要交税的。

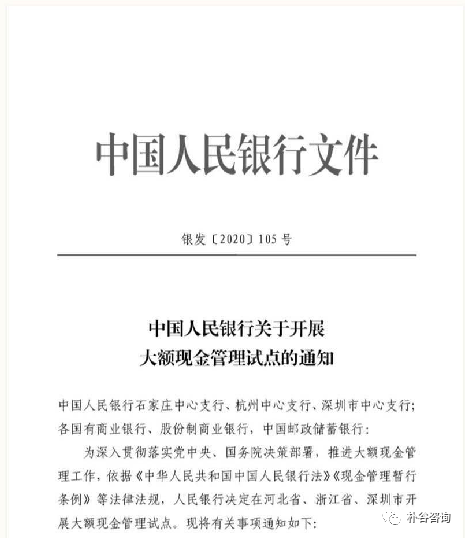

前几天又有一个比较重磅的文件出台:

也就是说,很多两套账企业赖以生存的“现金(包括支付宝)收支不报税”的模式也会越来越难走。

小朴建议电商企业,尤其是交易规模较大的电商企业,应该把收入支出的税务合规化当成一个重要的工作做起来,对于“刷单”这个行为和方式采取更审慎的态度和更合理的方式,尽可能规避未来大额补税的风险。

近期小朴也将带来关于火热的“直播电商”业务的税务分享,敬请期待!

┌

朴谷咨询(PGA)是一家聚焦于互联网、高科技、消费、教育、文娱与医疗行业,提供投融资及并购交易顾问、尽职调查、财务与税务咨询服务的专业机构。

朴谷已累计服务超过300个投融资与并购交易案例。我们的专业人员拥有丰富的行业经验,为投资机构与企业客户提供最具深度与增值的专业化服务。

┘